本文摘要:

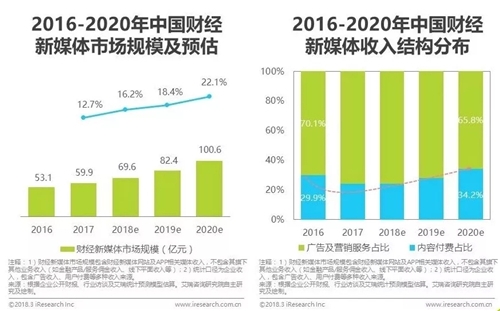

1、2017年财经新媒体市场规模达60亿元,广告业务占比超过70%;预计到2020年,行业规模将达百亿,内容付费业务占比约34%。资讯及门户类平台仍将以广告为支柱,专业服务类平台的营收重心将向内容付费转移;

2、伴随着分发渠道拓展,内容策略升级,场景式渗透已成财经新媒体行业必由之路。基于财经内容特征的直播、短视频等形式的场景化资讯快速发展。

一、中国财经新媒体行业发展概览

按核心业务类型,划分为资讯类、专业服务类、门户类三类

财经新媒体平台:广义定义包含所有提供网络财经信息服务的网站及APP;狭义定义仅指代具有独立媒体平台形态、收入结构中包含广告收入、为用户提供以PGC为主体的财经资讯及相关服务的网站及APP(不含金融机构、纯金融数据服务商、UGC财经直播平台等)。本报告将聚焦于狭义口径的财经新媒体平台,研究财经新媒体行业整体发展环境、市场格局、核心玩家等方面,从而深入洞察其未来发展趋势。

需求侧:经济环境复杂化,财商培养待跟进,用户焦虑显现

2018年,中国正处于经济结构转型升级阶段,“十三五”规划、沪港通开通等对宏观经济市场产生重要影响的重大事件,以及经济全球化的趋势,加大了人们对财经资讯的关注。同时,伴随着人均可支配收入的提升,人们消费结构也从生存型向发展型转变,但C端整体财富管理的配套建设尚处于早期发展阶段,故而人们对于财经资讯平台的依赖性进一步提升。整体而言,种种外部因素共同作用下,用户理财焦虑逐步显现,而财经新媒体平台则满足了其对于基本信息及分析服务的获取需求,并支撑着其显性或隐性的投资需求。此外,财经新媒体平台也服务于政府、机构,满足其全景、动态地洞悉市场的需求。

供给侧:内容来源和种类扩充,获取体验改善,整体产能提升

2015-2016年,伴随着各大媒体平台纷纷布局自媒体、不断推出激励政策,自媒体快速发展,其中,财经类自媒体作为财经内容的重要来源之一,数量持续增长;另一方面,在产业环节中兼具内容生产与渠道分发角色的财经新媒体平台,也在从单一文字内容向音视频多元形态探索,从单纯信息陈列向分析服务输出扩展,并对应用户资产配置需求点,开拓多个细分垂直领域,如外汇、期货、海外投资等。整体而言,财经资讯内容来源不断分散,内容种类正在扩充。

此外,相较于综合类资讯,财经资讯聚焦商业财经领域,工具化属性较为明显;而与浏览其他资讯相比,用户获取财经资讯时的目的性较为突出和集中。财经新媒体平台与移动化玩法和个性化技术的结合显著提升了用户的阅读体验和获取效率。

自媒体入局、个性化推荐和内容付费带来新的活力

经历过参与者集中涌入的萌芽期、一边向移动端转移一边进行多元探索的蓄力期,目前财经新媒体行业正处于快速上升阶段:

1)国外主流财经网站及国内门户网站多在21世纪前集中上线;2)2000-2010年,第一财经、FT中文网、东方财富网、财经网等传统财经媒体纷纷设立网站;3)2010-2015年,财经网站纷纷推出APP,同时涌现了大量原生于互联网乃至移动互联网的财经媒体,同时,行业不断向交易端进行探索;4)2015年以后,伴随着多种功能和多形态内容的不断推出,精细化运营成为财经新媒体行业主调,此外,自媒体的入局、各平台对于个性化推荐和内容付费的布局,也为行业带来了巨大的想象空间。

平台战略重点从内容向用户拓展,商业和技术探索将成核心

伴随着国民阅读习惯的变化,部分财经媒体也从传统纸媒向网络端转移,此外,也诞生了一批原生于网络的财经新媒体。老牌财经媒体积累的内容生产经验需要适应网络化的内容形态,原生于网络的财经新媒体也在不断打磨内容生产能力。这一阶段,财经新媒体平台的战略重点在于优质网生内容的生产。

大量参与者涌入互联网财经资讯赛道,渠道的分散促进了流量的重新分配,财经新媒体的定向话语权发生流转,从内容主导向用户主导转化。这一阶段,财经新媒体平台的战略重点在于建立流量基础,塑造媒体品牌。

行业格局基本形成后,持续深化用户需求洞察、改善用户体验、提升用户内容获取效率等精细化运营策略将成行业标配,探索多元商业模式改善收入结构、优化技术模式加速产业发展将成为各财经新媒体平台战略重点。

二、中国财经新媒体行业产业环节分析

中国财经新媒体产业图谱

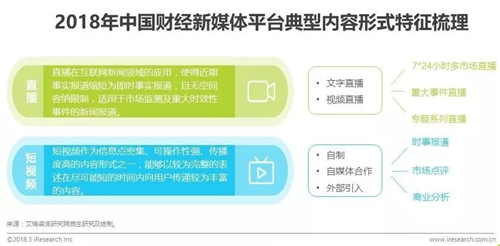

基于财经内容特征的直播、短视频等形式的场景化资讯增长

经过多年积累,财经新媒体产业链条已基本完善,优质原创内容生产始终是第一财经、财新等财经新媒体平台关注核心。同时,平台方对内容的生产范围持续拓展,除传统文章外,广泛覆盖了包括文字直播、视频直播、短视频等在内的多种内容形式。

1)除长期市场监测外,直播形式还较适合重大时效性事件的报道。财经新媒体平台结合文字直播、视频直播等内容形式的特点,开拓了7*24小时多市场直播、重大事件直播、专题系列直播等直播类型,为用户提供即时且专业的场景化资讯。

2)短视频内容具有信息点密集、可操作性强、传播度高等特点。财经新媒体平台能够通过自制、与自媒体合作或外部引入,为用户提供基于商业财经内容的时事报道、市场点评或商业分析等类型的短视频节目。

3)此外,结合了文字、图片、直播、短视频、音频等多种媒体形式的专题式内容,也较有利于用户对财经事件逻辑的理解,以及广告主整合营销策略的应用。基于直播、短视频等的形式特征,财经内容能够在多个感知层面上进行传达,吸引用户沉浸于内容场景,从而拉长其在线时长,为平台聚集更多用户注意力。

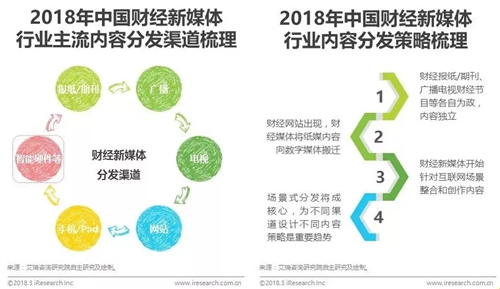

财经新媒体平台跨域分发路径持续拓展,分发逻辑差异渐显现

伴随着媒体形态的拓展和数据体量的增长,财经新媒体平台的分发路径和分发逻辑不断演化。

1)分发路径方面,A.除了站内分发以及以媒体机构账号形式入驻其他资讯、社交平台,B.财经新媒体还以多元内容形态入驻音频、视频等内容平台,通过差异化平台定位实现对具有不同内容形态获取习惯的用户群体的覆盖。C.此外,财经新媒体从纸媒到移动时代的发展,积累了包括数字媒体、报纸/期刊、广播、电视等在内的丰富的媒体资源,能够通过跨媒体端的协同分发,实现对跨年龄段的、具有不同内容渠道获取习惯的用户群体的覆盖。

2)分发逻辑方面,财经新媒体目前整体呈现出从主编推荐向以智能推荐为核心、编辑推荐及按时间和热度排列为辅助的混合智能推荐方式过渡的形态。未来基于对内容类型及数量、分发场景、品牌调性等因素的综合考量,不同财经新媒体平台分发逻辑侧重点将形成差异。

从平台约稿到多渠道入驻,自建生态成财经自媒体进击方向

内容创业风潮下,各家综合资讯平台也纷纷进行自媒体领域布局,接连推出从基础补贴分成到孵化服务的系列支持政策,伴随着自媒体数量的爆发,优质财经自媒体也不断涌现。与整体相比,财经类自媒体头部机构化比例更高,并成为了重视内容来源专业性的财经新媒体平台在除政府机构信息发布、机构媒体内容引入外的重要外部内容来源,合作模式主要包括:

1)平台约稿,主要面向在某一领域已具有一定影响力的KOL个体,自媒体机构化程度较低;2)账号入驻资讯平台,发布内容以文字形式为主,自媒体基于平台流量逐步建立品牌化形象;3)账号入驻其他内容平台,基于直播、短视频、音频等内容形态,自媒体内容也能够触达用户多元内容获取场景。

积累了相当的热度和资本后,部分自媒体建立了自有内容生态,进一步探索多元内容形态的商业化路径及平台化发展,其中,财经领域细分赛道的上升空间相对较大。

三、中国财经新媒体行业市场发展分析

预计2020年,行业规模将达百亿,内容付费业务占比近34%

纵览财经新媒体行业,2016年整体市场规模达到53.1亿元,广告及营销服务仍为主力,此外还有29.9%由包括数据服务、商业分析等在内的内容付费业务贡献。2017年,受到市场环境影响,交易数据类付费业务收入出现下滑,而起步不久的精选资讯、商业分析类付费业务收入快速提升,但由于后者规模基数较低,因而整体财经内容付费业务收入占比略有下降。另一方面,经过多年的发展,网络财经媒体广告收入增速已趋于平稳,多元化收入结构的探索成为行业发展必由之路。在需求侧和供应侧的双向驱动下,财经内容付费业务收入还将不断提升,并将引领整体行业规模的加速扩张。预计到2020年,财经新媒体市场规模将达到100.6亿元,其中,内容付费占比约为34.2%。

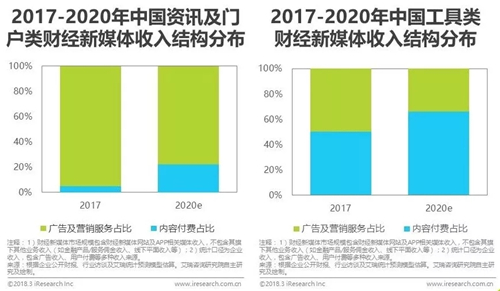

资讯及门户类仍以广告为支柱,专业服务类重心将向C端转移

不同类型的财经新媒体平台收入结构差异较大,其中,资讯及门户类平台媒体属性较强,目前仍以广告及营销服务收入为支撑,收入占比超过90%;而交易类平台在财经数据服务领域布局较广,其收入结构中,广告收入占比与用户付费收入占比较为接近。未来,伴随着精选资讯、商业分析类内容付费业务的崛起,以及交易服务相关业务的回温,资讯及门户类平台的收入结构将更加均衡,专业服务类平台的收入重心则将向财经内容付费业务转移。

广告及营销服务:丰富化及精细化趋势下,2020年将达66亿

根据艾瑞统计,2017年中国财经新媒体平台广告及营销服务收入规模约为45.4亿元,同比增长22%。一方面,伴随着富媒体内容的崛起,财经新媒体平台也在丰富媒体资源的基础上,探索了包括直播营销、短视频广告在内的多种营销形式,拓展了包括企业上市直播、重大会议直/录播等在内的多元营销服务;另一方面,线上硬广、线上整合营销、线下营销活动等营销类型划分的明朗化,也有利于各类营销服务的精细化运营。

经过多年的发展,未来三年网络财经媒体广告收入增速将趋于平稳,到2020年,其规模将达到66.2亿元。但由于平台商业模式的多元化拓展,广告及营销服务在整体市场规模中的占比将下降至65.8%。

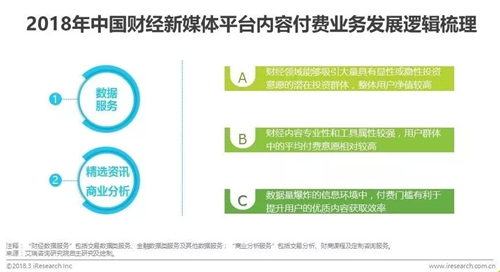

内容付费:精选资讯、商业分析类内容付费收入快速扩张

2017年,伴随着视频平台用户付费比例的提升,各类内容平台纷纷开始探索内容付费的商业模式。财经新媒体平台基于专业且垂直的内容基础,已在财经数据服务相关领域深耕多年,其中,部分工具型财经新媒体平台的内容付费收入占比已超过70%。但受到宏观环境下行、国内金融市场监管力度加强等因素影响,交易数据类付费收入下降明显。同时,在知识服务赛道热度骤升的背景下,部分财经新媒体平台开始布局精选资讯、商业分析类付费业务,受到高净值人群、高付费意愿以及高内容获取效率的驱动,这部分业务收入开始扩张。用户注意力更多地聚焦到深度内容上来。

未来伴随着市场复苏和用户为优质内容付费的市场教育程度的提升,财经新媒体平台的用户付费收入规模将不断增长,预计到2020年,其数值将达到34.4亿元,在财经新媒体市场规模中的占比将超过34%。

金融产品及服务:不同角色界限渐趋模糊,功能性区隔减弱

近二十年的发展过程中,部分财经新媒体平台在基于媒体资源的变现模式之余还外拓了交易端的商业路径,此外,伴随着内容产业的热度提升,为了获取更多的用户注意力,部分非内容类的跨界玩家也越来越重视财经内容的运营。1)在从内容端向交易端的拓展过程中,相关执业牌照构成基础准入限制,除了积极申请自有牌照外,通过资本动作以实现相关业务的布局也是平台可选择的路径之一。基于平台媒体品牌背书的金融服务输出,较有利于用户忠诚度的建立。2)而金融服务平台等跨界玩家在布局财经资讯业务的过程中,也需要相关资质许可,此外,由于在内容领域积累的经验较少,除自建编辑团队外,平台往往也会引入外部内容合作或进行相关投资布局。金融服务平台立足金融行业多年所积累的行业资源有利于旗下财经内容的高效分发。整体而言,内容平台与金融服务平台的界限渐趋模糊,功能性区隔减弱。

四、中国财经新媒体行业发展趋势归纳

内容、技术和人才开放流动,财经资讯产业结构持续优化

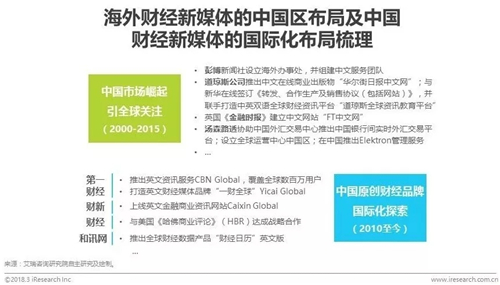

伴随着经济全球化程度加深,中国对外开放范围、领域、层次不断拓展,社会活力释放,获得了国际社会的广泛关注。众多老牌海外财经媒体纷纷通过自建或合作形式推出中文财经网站及服务,持续完善中国区布局。而另一方面,历经国内外众多重大财经事件报道,并在大数据、人工智能、直播、短视频等风口下不断革新技术能力的国内原创财经媒体平台,内容生产能力逐步提升,在为中国用户提供高品质财经内容之余,开始通过组建国际化服务团队、推出英文网站/APP、与各国顶尖媒体集团建立合作等方式开拓国际市场;同时,也通过旗下的全球新闻采编网络,为国内用户带来全球化视野的财经资讯及市场数据报道。

未来,伴随着中国经济在世界经济中地位的提高,中国原创财经品牌国际化重要性凸显,发展进程也将不断加深,此外,在精品内容、高新技术和优质人才的开放流动下,国内财经新媒体产业结构还将进一步优化。

分发渠道跨屏幕拓展,内容策略场景化升级

从传统媒体时代到内容的场景式覆盖,财经新媒体的变化包括渠道和策略两个方面:

1)渠道方面,从纸媒、广播电视到数字媒体,内容获取习惯不同的群体的多向覆盖已基本实现,未来,伴随着技术能力的提升以及用户习惯的变迁,财经资讯将突破形式和屏幕的限制,通过智能家电、智能可穿戴设备等进一步广泛传播。同时,基于PC、手机、智能硬件等多渠道的联动,财经资讯还将覆盖用户的更多生活场景。

2)策略方面,最初,财经报纸/期刊、电视财经节目、广播财经节目各自为政;随后,综合性财经网站出现,财经媒体将纸媒内容搬到数字媒体上;当互联网和移动互联网成为内容分发主阵地,财经新媒体开始针对互联网场景整合和创作内容;未来,场景化的内容分发方式将成为核心,财经新媒体平台将根据不同分发渠道(如微信公众号、微博、APP、网页等)的特点,结合多元内容形态,设计差异化的内容策略,渗透用户生活中各式各样的内容获取场景。

财商课程、优选资讯及定制化咨询发展潜力巨大

从服务类型来看,目前国内外的财经新媒体内容付费服务主要可以分为时段订阅和计数订阅两大类别,其中计数订阅又包括按篇目/期数计价和按课时阶段计价两种情况。而从内容类型来看,财经新媒体内容付费类型主要包括数据、中英文资讯、电子书及期刊、分析及课程等类别。目前的财经类内容服务整体ARPU值相对较高,其中,除数据系统终端外,商业分析服务中的交易分析服务定价也显著高于其他服务类型。

消费升级背景下,消费者愈加重视商品的品质和品牌,投射到内容领域也是如此。在国民财商教育发展不均衡、阶层焦虑凸显的大环境下,除与投资直接相关、已具有相当行业体量的财经数据服务外,财经类内容服务未来的发展方向还将聚焦于1)财商类课程;2)优选资讯;3)定制化咨询服务等领域。