进入2017年,我国农林牧渔领域的企业营业表现及二级市场的表现欠佳,但是大部分子板块的营业与营收能力有所改善。猪价下跌导致相关产业企业利润大幅度缩水是拖累行业表现的主要因素

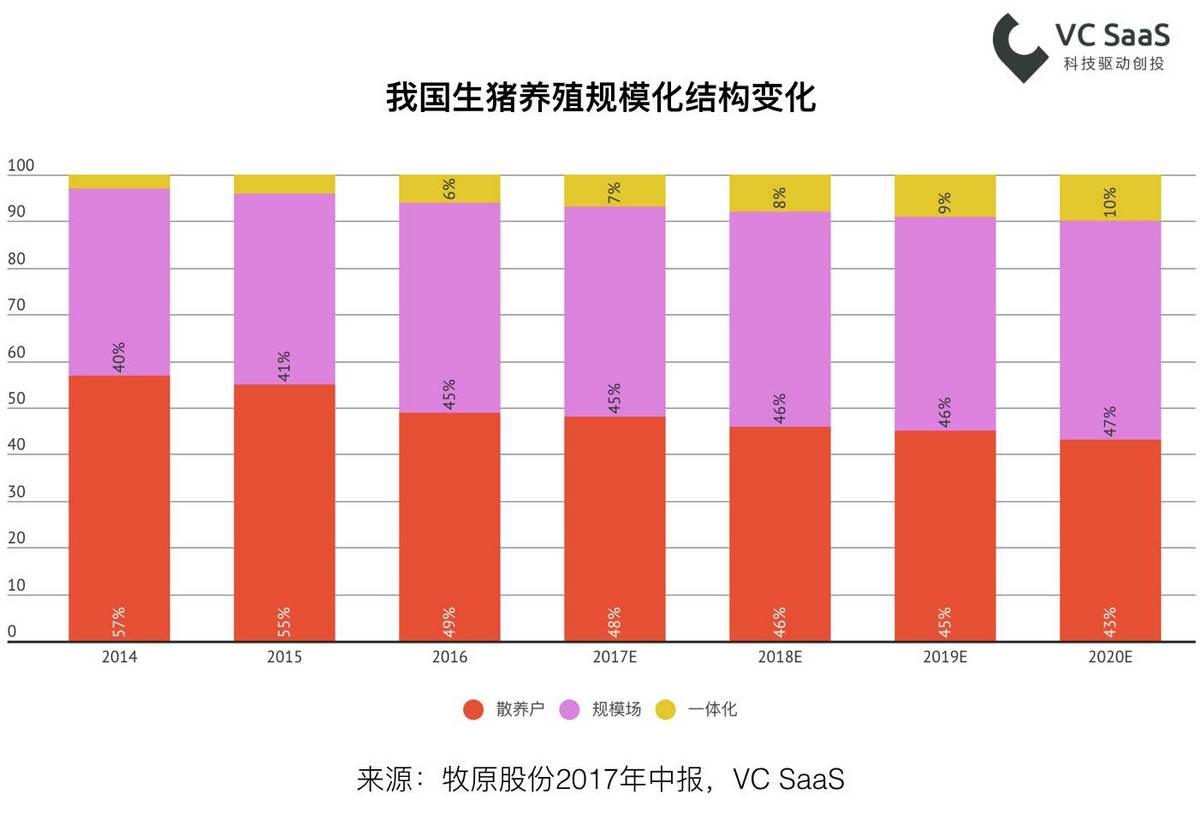

进入2017年,我国农林牧渔领域的企业营业表现及二级市场的表现欠佳,但是大部分子板块的营业与营收能力有所改善。猪价下跌导致相关产业企业利润大幅度缩水是拖累行业表现的主要因素。但从总体情况上看,猪肉养殖产业相关有以下特征:总的来说规模养殖场持续扩张,散户养殖逐渐退出,但猪肉存栏量增长缓慢,猪价有望回升,短期保持坚挺。

上市公司大规模生猪养殖企业今年生猪养殖规模扩张速度很快,反应了我国生猪养殖规模化进程的加快。这些自繁自养的大规模养殖企业在较长时间内将保持良好的利润水平。

新入局的产业发展者包括了:猪来了、钱大妈、网易味央等火爆项目。其中,网易的丁磊就把养猪炒得很火爆。

报告看点

-

我国猪肉市场总体规模

-

我国猪肉年出产量变化趋势

-

我国生猪存栏量变化趋势

-

我国猪肉领域一级市场投融情况

-

我国生猪养殖规模化变化情况

-

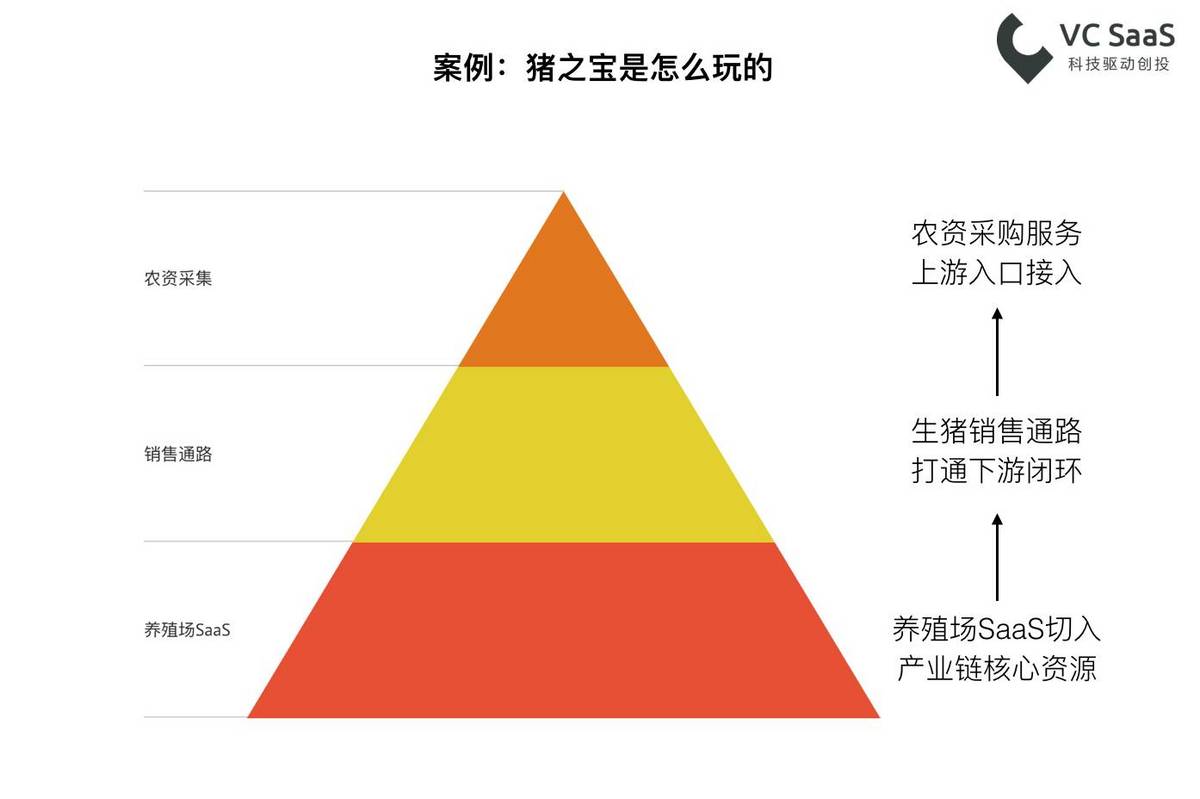

案例:猪之宝

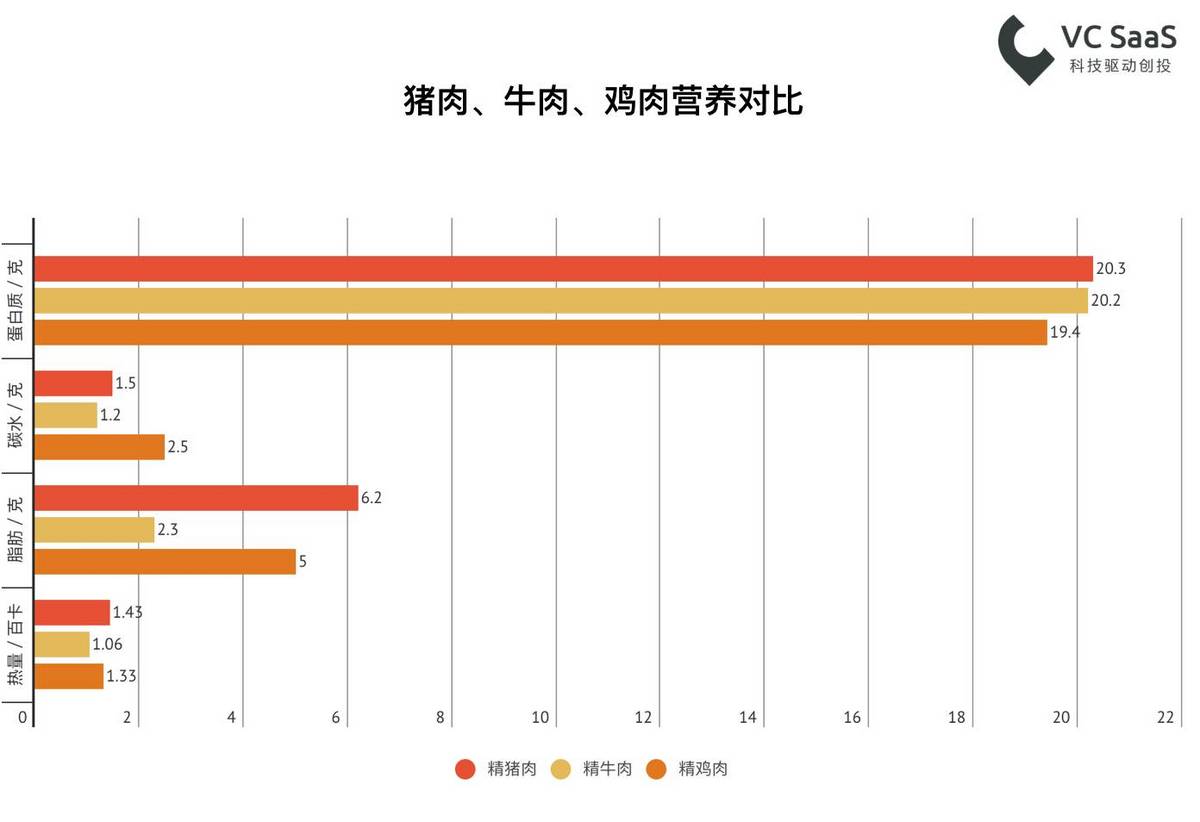

在近代,尤其是西方社会,人们常常把猪肉视为不健康食物,并将其拒之门外。但其实猪肉在中国汉族人居多的社会环境中,占据了餐桌上重要的地位。根据上图的三种肉类营养对比,我们可以看出精猪肉的热量与鸡肉、牛肉相近,蛋白质含量甚至更高。所以也并不是那么的不健康,甚至一些研究及美食大师蔡澜的说法,猪油也是十分健康的动物油脂,只是大家的看法及使用方法存在不当之处而已。

让我们用以下一系列数据来给大家解读一下我国的“猪猪”市场到底情况如何。

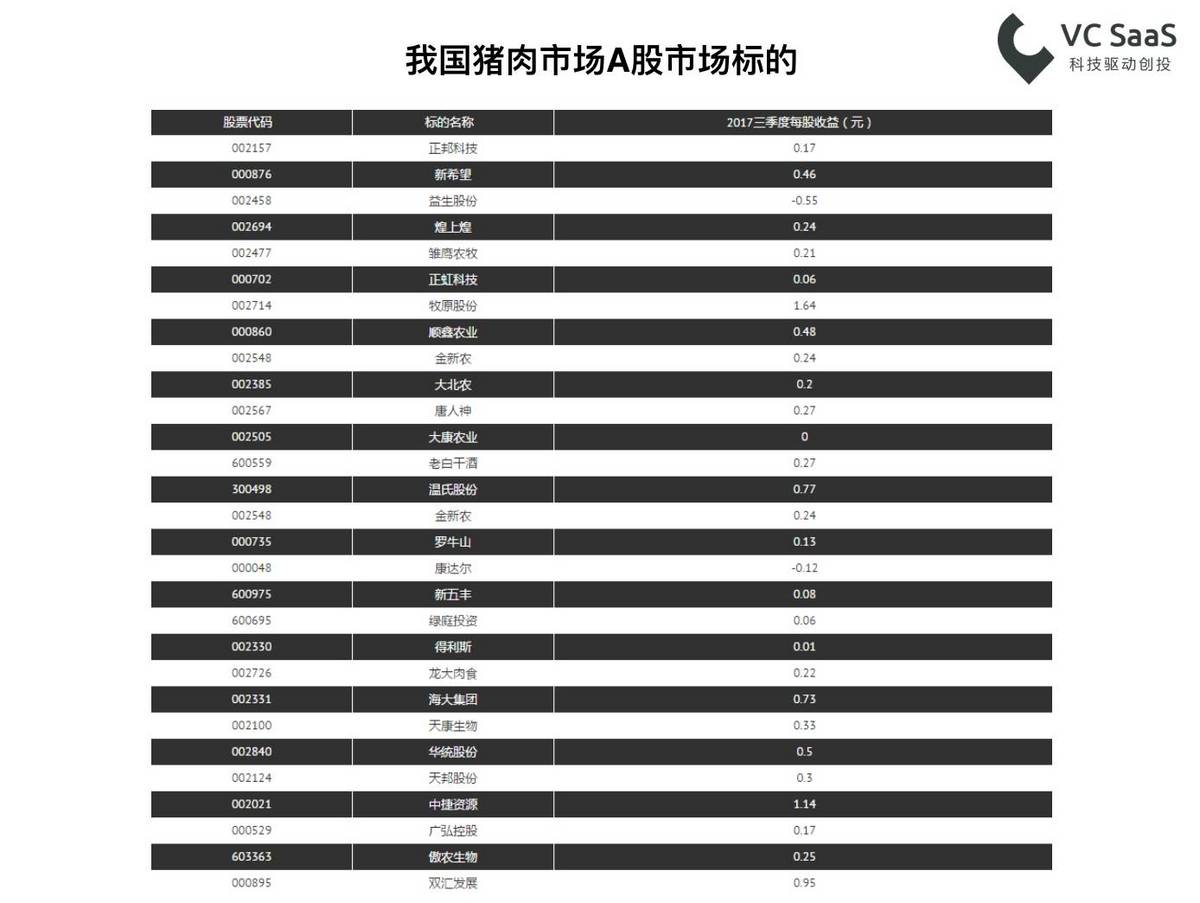

这是目前我国猪肉市场在A股上的相关标的情况,大家可以适当关注。

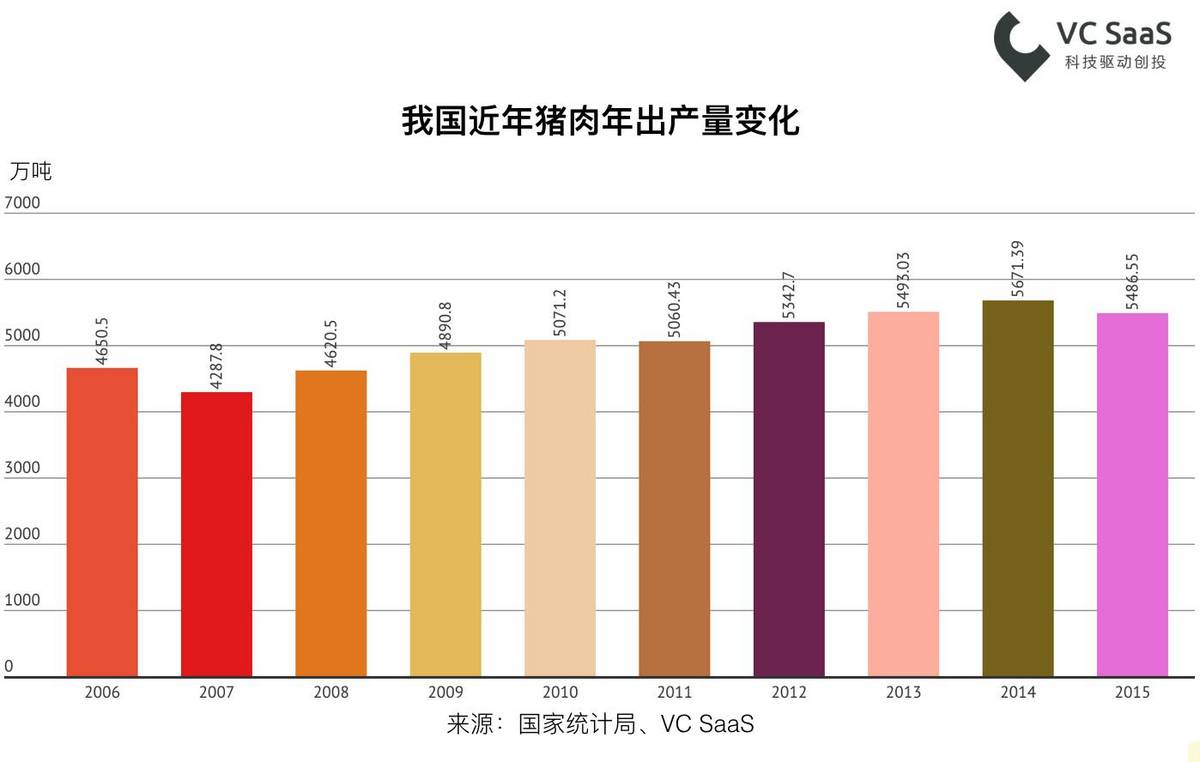

在2007年之后,我国的猪肉出产量随着人口的不断上涨也不断增加突破,超过了5000万吨。

但在2012年以后,我国的生猪存栏量却连年下滑,生猪供给存在一定的缺口。

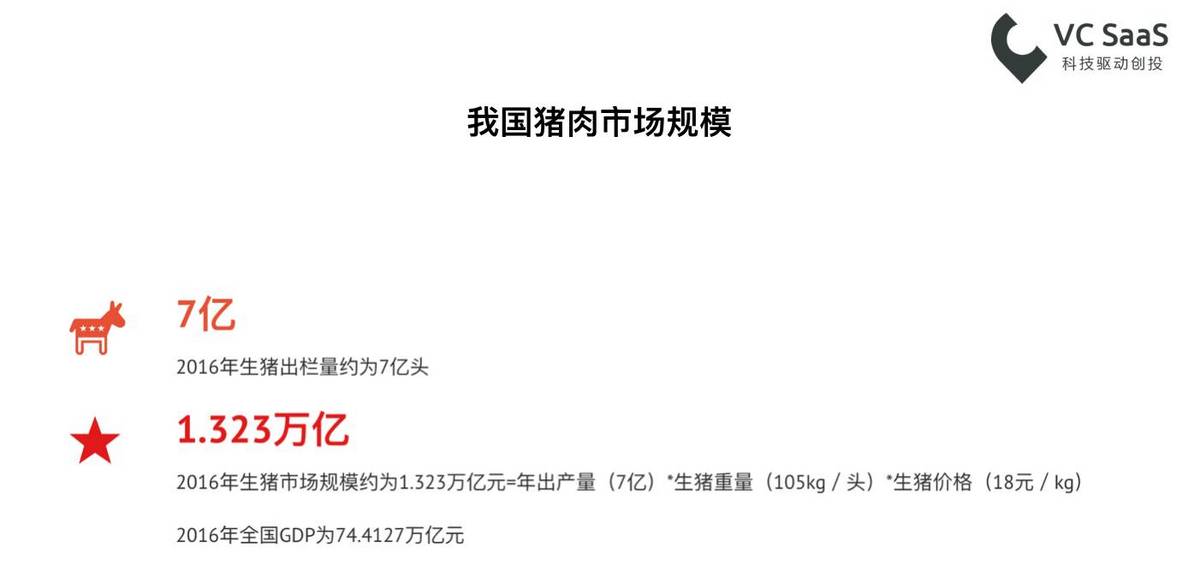

以上是我国猪肉市场的总体规模情况,我国生猪的市场规模每年约达到1.323万亿人民币。远远超过移动设备(手机)的市场规模,甚至将近其两倍有多。

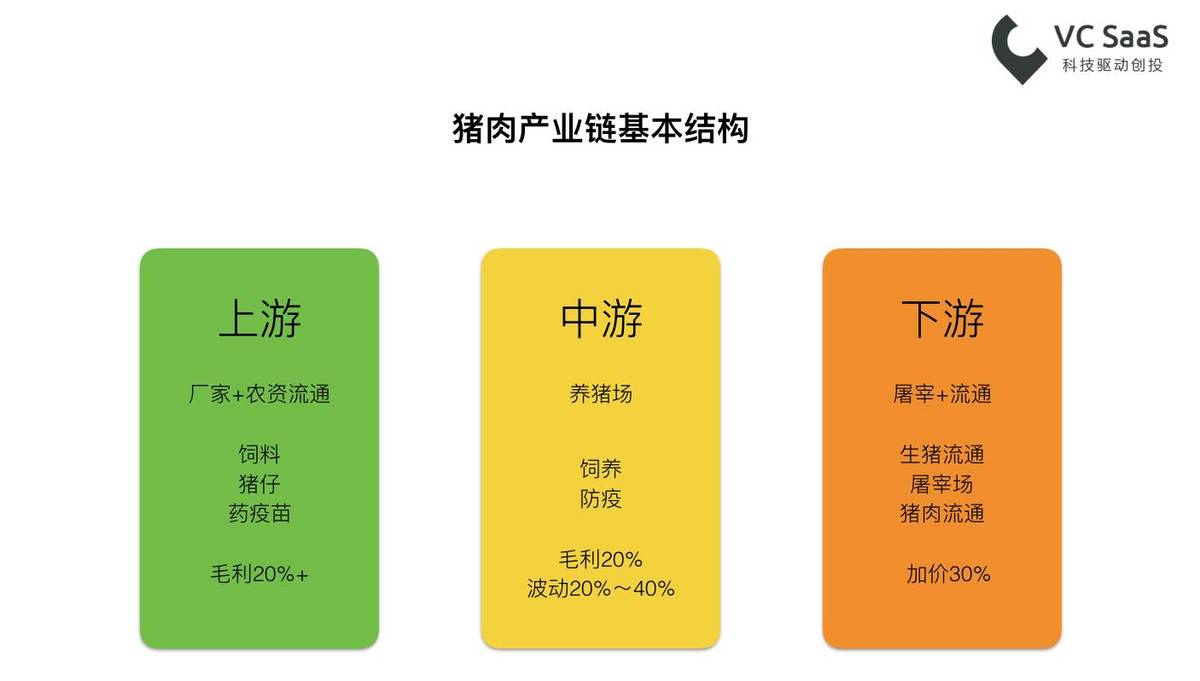

以上是我国猪肉产业链的基本结构情况,其中中游产业链的养殖环节,占据整体猪肉市场份额的70%-80%。

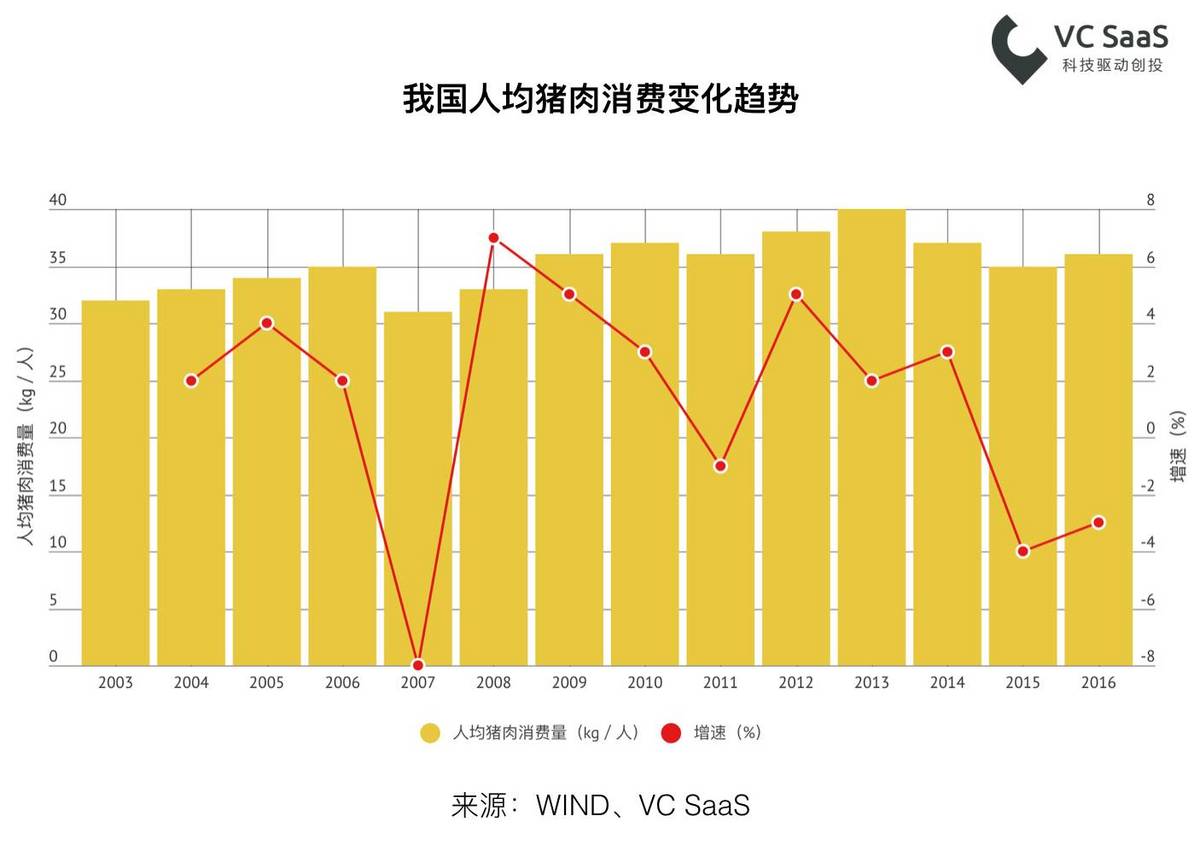

目前我国总体人均猪肉消费量保持稳定轻微上升的情况,但增速略显放缓。这可能与人们逐渐改变的饮食习惯不无关系。但是整个猪肉市场我们仍然保持整体乐观的态度,并且随着消费升级的时代到来,精品猪肉的市场将被大大打开,顾客平均客单价将会有一波明显的提升。

目前我国的生猪养殖有着一下几个主要的特点:大而分散、生产效率低、头部企业比较高效。

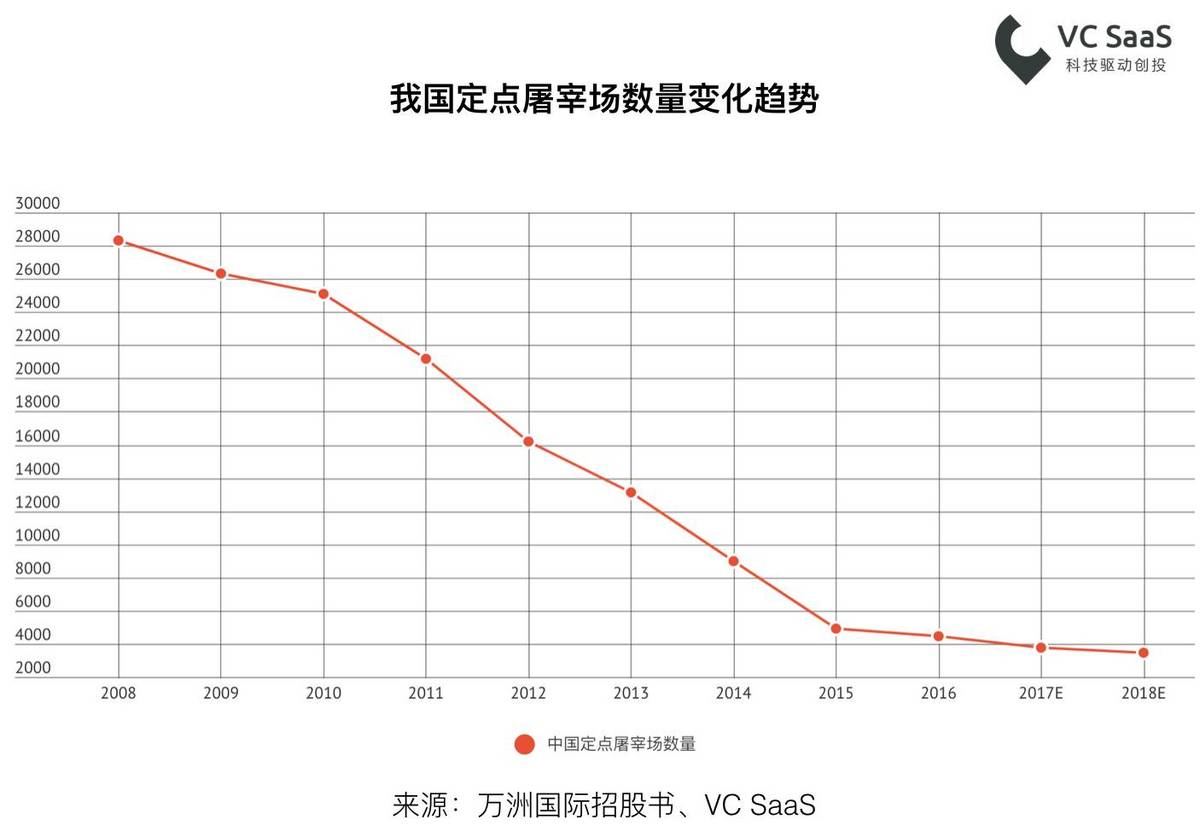

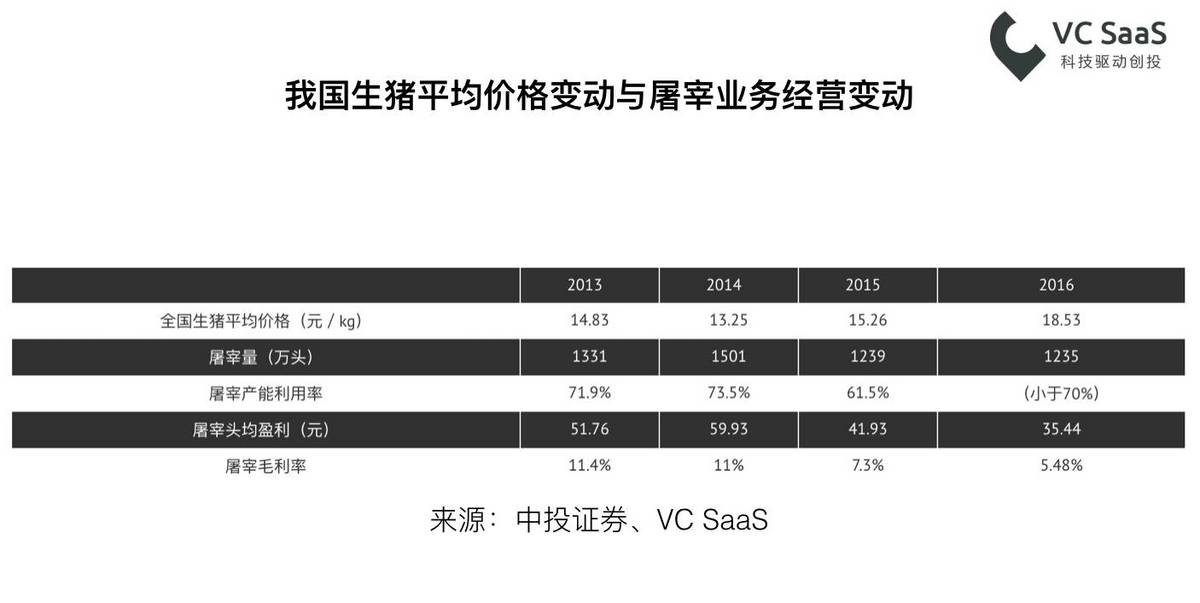

从我国目前的定点屠宰场数量变化趋势来看,屠宰场的保有量持续下跌并达到了史上的最低点。按照目前的环境来看,这个数量还将持续下跌。

集养殖屠宰于一体的相关企业将越来越多,并将占据行业企业的更高份额,一体化程度将会越来越高。

全国生猪的屠宰利润将逐步下跌,屠宰毛利率也会持续下跌。预计散户化的屠宰场将会迎来一波关停潮,并将与养殖企业合并,迎合一体化大潮。

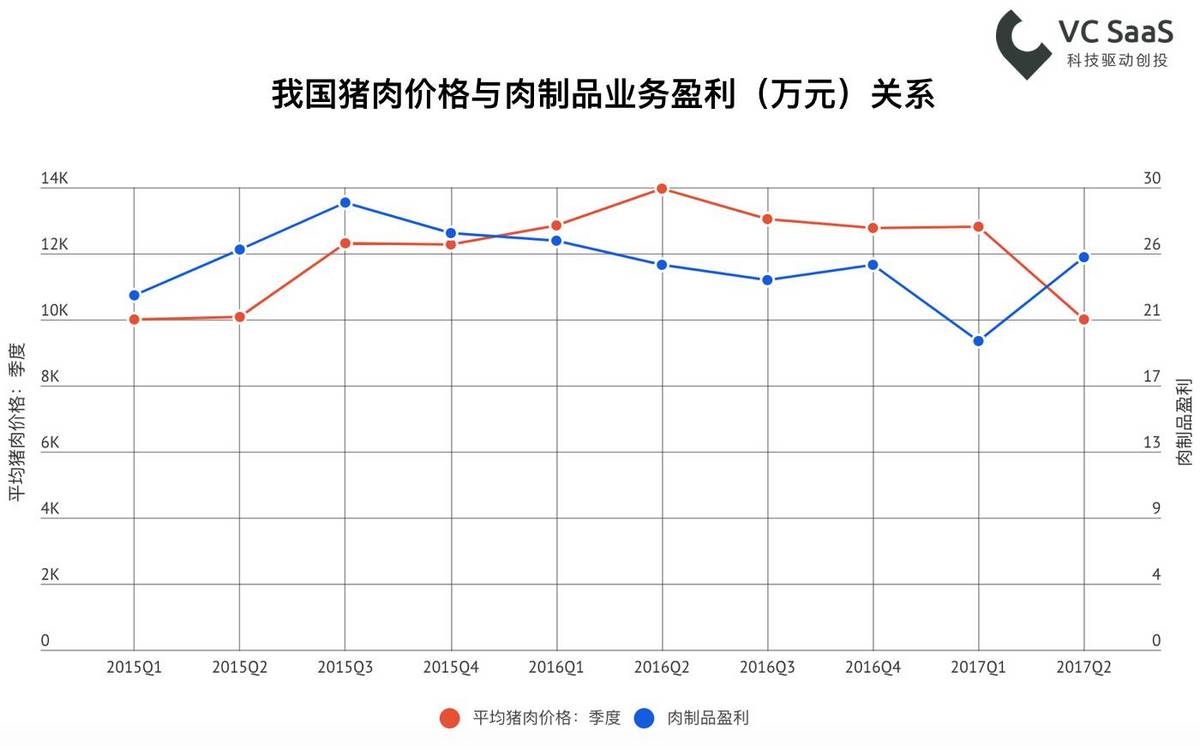

全国的猪价下行将提升肉制品行业的利润率,且从目前的情况来看生猪的屠宰量与价格呈现反向关系。预测猪肉市场的新盈利点为:屠宰、肉制品。

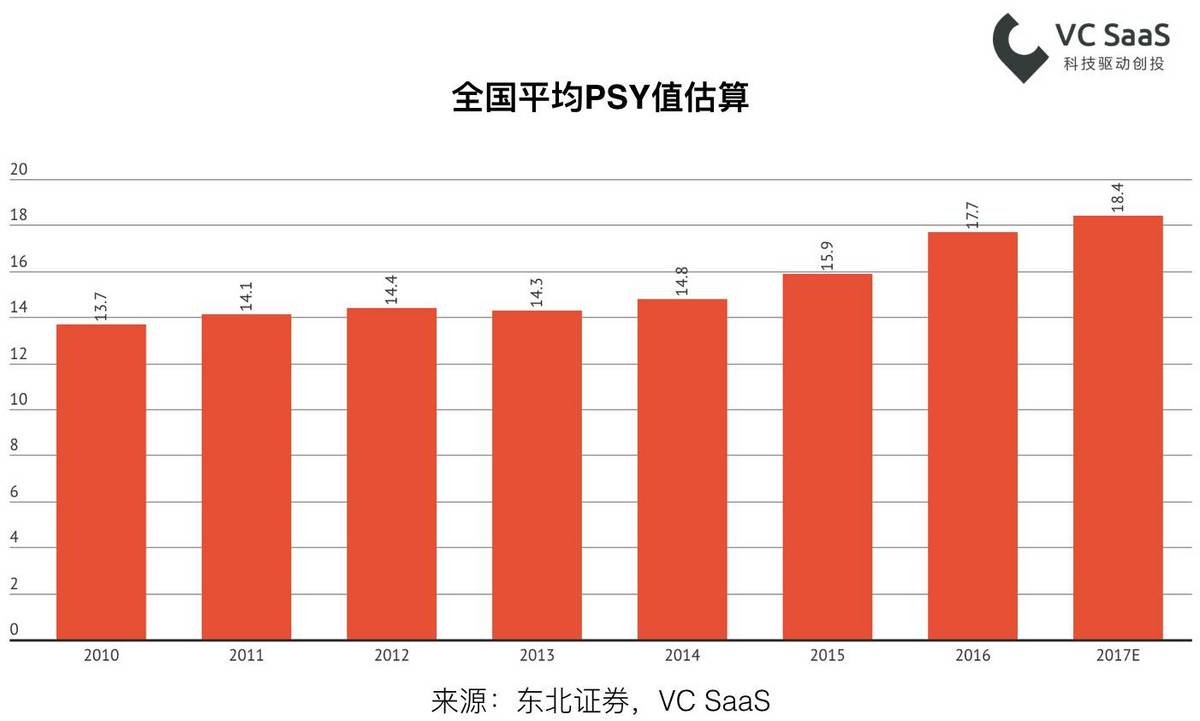

由于目前我国的猪肉市场生产效率较低,我们将目光放在了养猪场的效率上。目前,国际上衡量一个养猪厂的效率主要使用的指标为PSY。

PSY(pigs per sow per year),指的就是每头能繁殖的母猪每年可提供的断奶仔猪数量。我国的PSY数量约为15,也就是说一头母猪大约每年可以提供生产15头能够活下来的小猪。而美国的PSY数值大约为25,是中国的1.7倍左右。可以看出我国的养猪效能仍然有十分巨大的发展空间。

影响PSY的主要因数主要如下:每窝活仔猪数、每年产窝数。

-

每窝活仔猪数主要取决于产仔数(技术提高)、仔猪死亡率(环境、防疫措施)。

-

每年产窝数由于猪的生理特征会有产仔时间间隔,其中又与断奶时长以及配种的成功率息息相关。

随着养殖一体化的不断提升,我国PSY数值有了明显的提升,预计到2020年能够突破20。届时,我国的猪肉生产效率将大大提升,猪肉供给量也将有着进一步的改观。

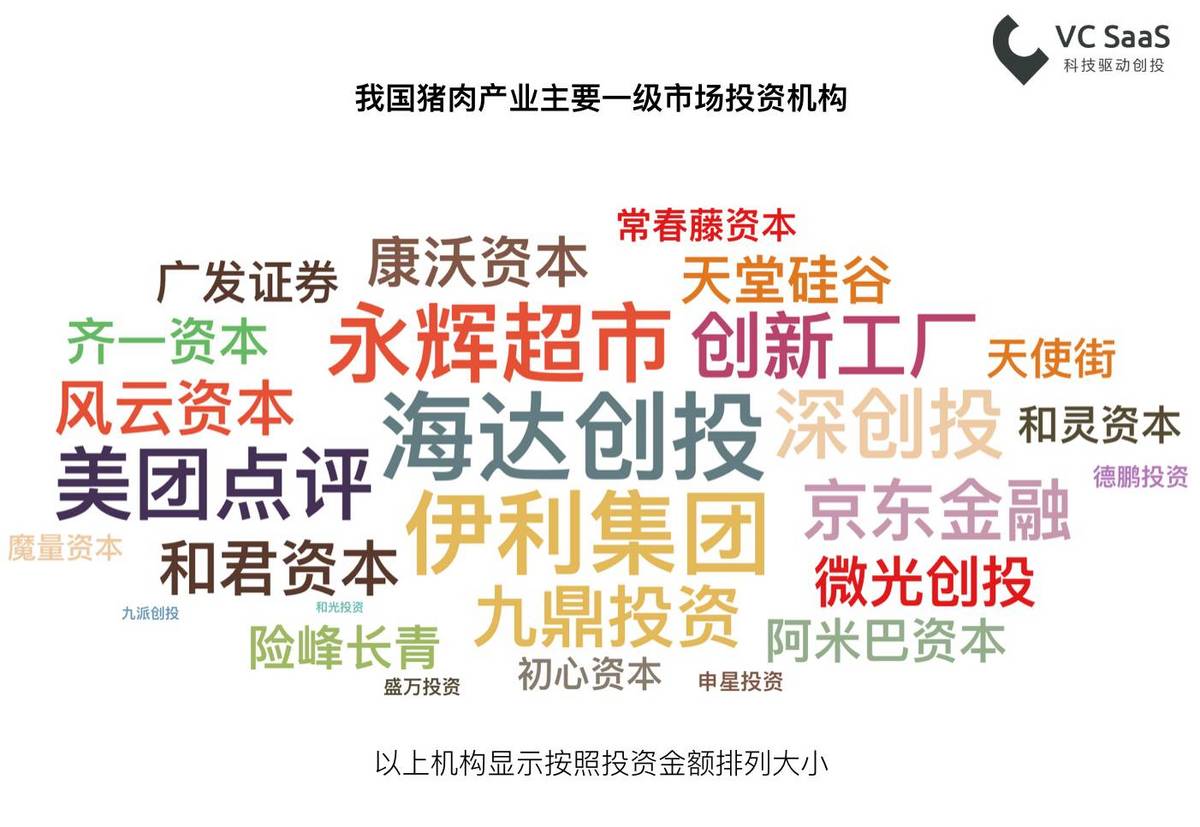

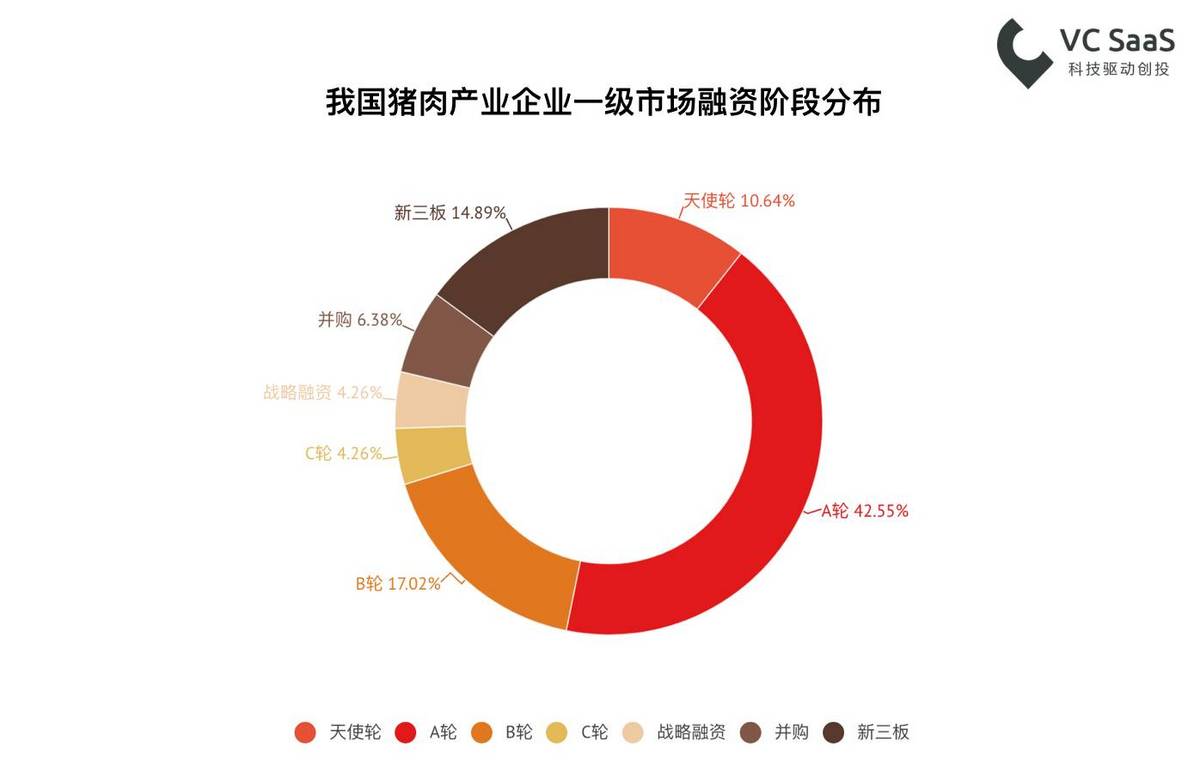

根据VC SaaS的后台检测数据来看,我国一级市场的猪肉相关产业企业仍然是比较活跃的,其中传统养殖、肉制品、猪肉消费升级、“互联网+猪”、“猪肉金融”为主要的创业方向。

以下为VC SaaS后台检测的猪肉行业相关数据展示。

由于猪肉行业的相关投资收益门槛存在,天使轮及以前的项目较少。大部分为A轮后企业。

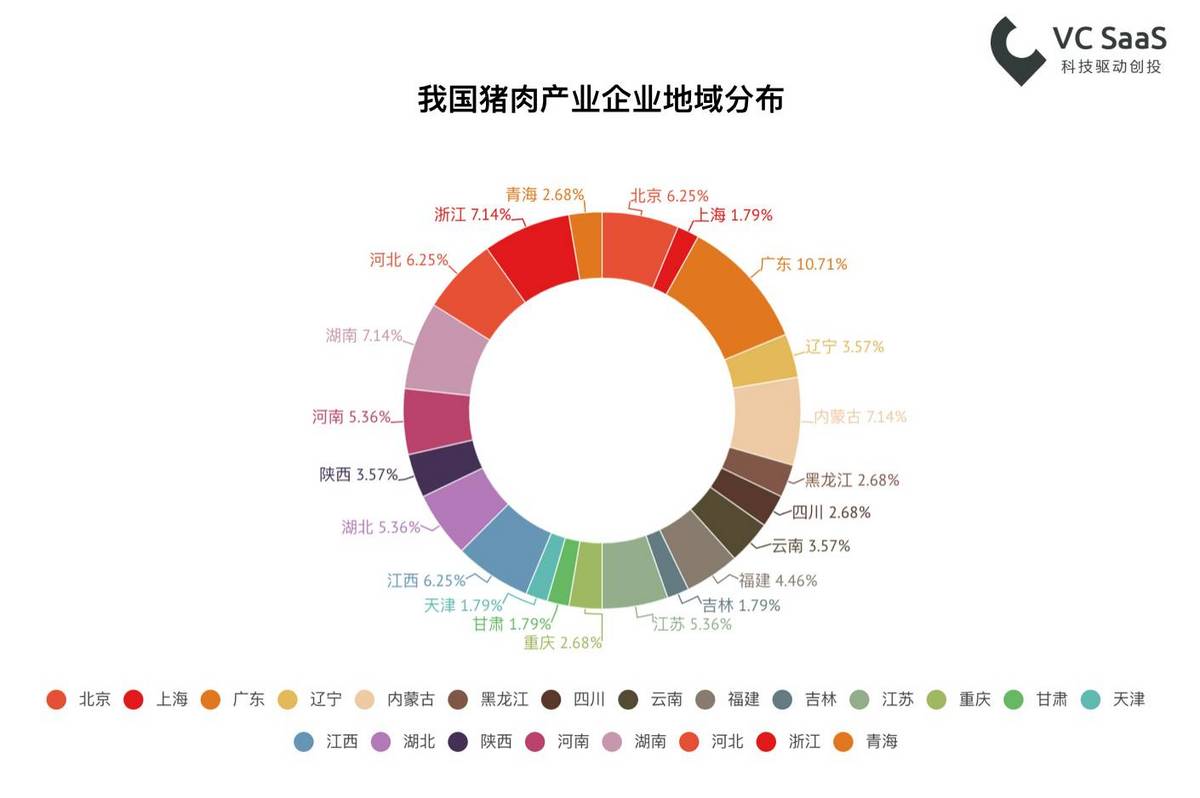

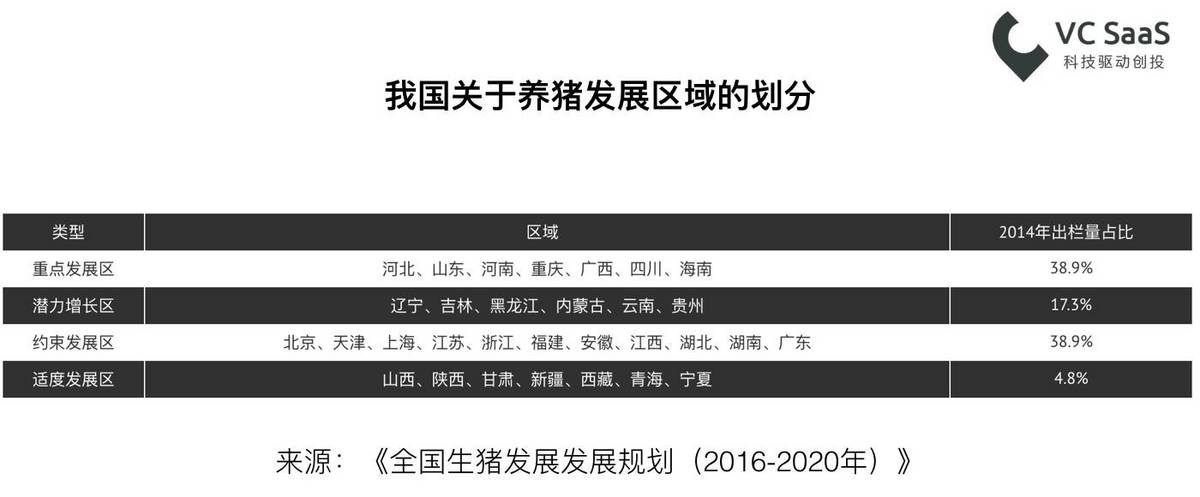

根据VC SaaS的后台检测数据来看,我国的养猪企业分布是比较分散的。而对比我国《全国生猪发展发展规划(2016-2020年)》的规划方向来看,相关的省份养殖情况将会有更多产业聚集的情况出现。而约束发展区主要为经济发达区,重点发展区有望冒出一些“猪猪独角兽”。